发布时间:2018-07-16 11:21:48 来源:中公教育

关注微信公众号:shxzgkj ,领取会计各类考试备考资料及试题等会计各类考试相关问题咨询答疑:13333413768或13333413084(同微信)2018山西会计职称考试辅导课程(签订协议,初级,注会,中级,一科不过全额退)

关注微信公众号:shxzgkj ,领取会计各类考试备考资料及试题等会计各类考试相关问题咨询答疑:13333413768或13333413084(同微信)2018山西会计职称考试辅导课程(签订协议,初级,注会,中级,一科不过全额退) 注册会计师税法考试资料:【中公山西会计考试网】提供2018年山西注册会计师会计税法辅导资料,包括注册会计师税法重点题型、各章节知识点归纳汇总。本文为广大考生提供2018注册会计师《税法》考点之消费税的税目。

加入中公会计官方注会交流平台,讨论注会问题,获取更多学习资料,戳这里》》快速进群

【内容导航】

消费税的税目

【所属章节】

本知识点属于《税法》科目第三章消费税法

【知识点】消费税的税目

消费税的税目

(一)鞭炮焰火

不含体育用的发令纸、鞭炮药引线。

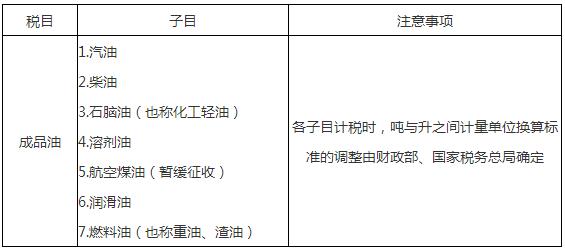

(二)成品油

【提示】

(1)用原油或其他原料加工生产的用于内燃机、机械加工过程的润滑产品均属于润滑油征税范围。润滑脂是润滑产品,生产、加工润滑脂应当征收消费税。

(2)变压器油、导热类油等绝缘油类产品不属于润滑油,不征收消费税。

(3)航空煤油暂缓征收消费税。

(4)取消车用含铅汽油消费税,汽油税目不再划分二级子目,统一按照无铅汽油税率征收消费税。

责任编辑(车小仙儿)

京公网安备11010802020593号

京公网安备11010802020593号